文/秦楠

着手/万点商榷

腾信精密行将迎来北交所上会大考,这家主营高精密零部件、坐拥Illumina、迈瑞医疗、Atlas Copco等宇宙顶尖客户的“隐形冠军”,2025年交出了一份营收利润双增的答卷。

但是光鲜数据背后,从长达5年的“信任式”代握拉锯,到汇率波动对净利润的精确打击,再到94%扩产背后油服下滑与新兴业务体量偏小的结构性矛盾,密集的监管问询揭开这家公司的多层隐忧。

一场1亿股份支付背后的“信任”代价

腾信精密的股权历史,号称额外代握案例的典型。

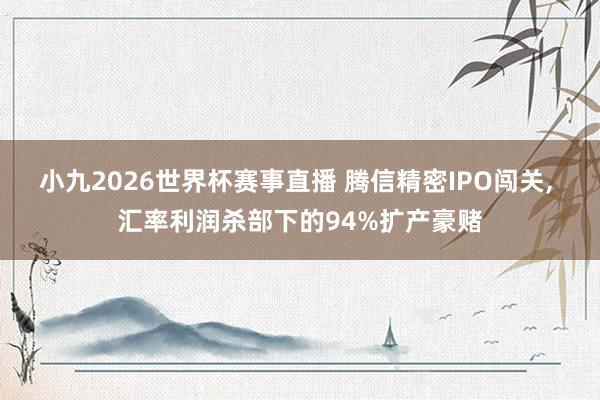

故事从2015年的钞票重组提及。腾信精密的实控东说念主刘伟早年领有两家重要公司:深圳海特安妥销售,东莞铨高安妥出产。为整合产业链,刘伟将这两家公司按净钞票注入腾信有限,作价分辩约90万元和82万元。

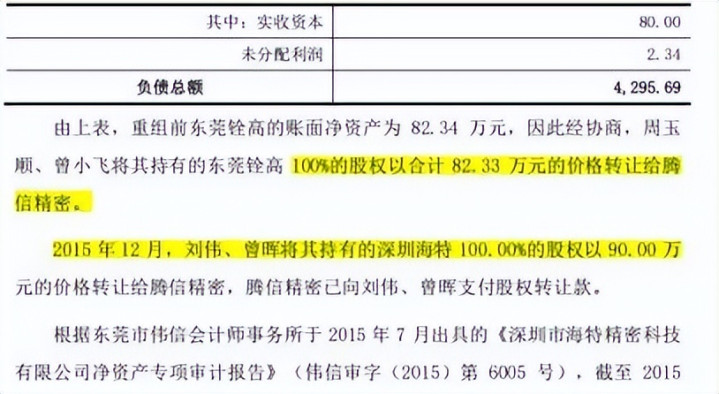

重组完成后,三位独创鼓舞仍督察着2011年设随即“刘伟70%、何学武20%、周玉顺10%”的股权结构。

但问题很快就默契了,何学武仅安妥腾信有限的出产处治,从未参与深圳海特和东莞铨高的谋划;而周玉顺全程参与了深圳海特的创业和东莞铨高的处治,孝敬远超何学武。

这种权责利的不合等,促使三东说念主结束了理论商定:何学武将其握有的9.74%股权无偿解救给刘伟,由何学武代握。出于多年的信任关连,两边莫得缔结任何书面代握左券,也莫得办理工商变更登记,这一“隐形代握”景况握续了整整五年。

2021年,上市贪图运行,代握回报近在咫尺。为了回避高额的个东说念主所得税,鼓舞们假想了一套“高明”的节税决议:先用非同比例增资的方法回报6.67%股权,再用股权转让回报剩余的3.07%,沿途按1元/注册本钱的原价践诺。

北交所昭彰识破了这套操作。审核问询函直指中枢:实控东说念主刘伟以昭彰低于公允价值的价钱获取逾额股权,到底是不是公司为获取其就业而支付的股份?

根据监管规则,只好“有充分字据解释与赢得其就业无关”才能豁免股份支付,而刘伟动作董事长、总司理,一直在为公司提供就业,历史孝敬与后续就业根底无法切割。

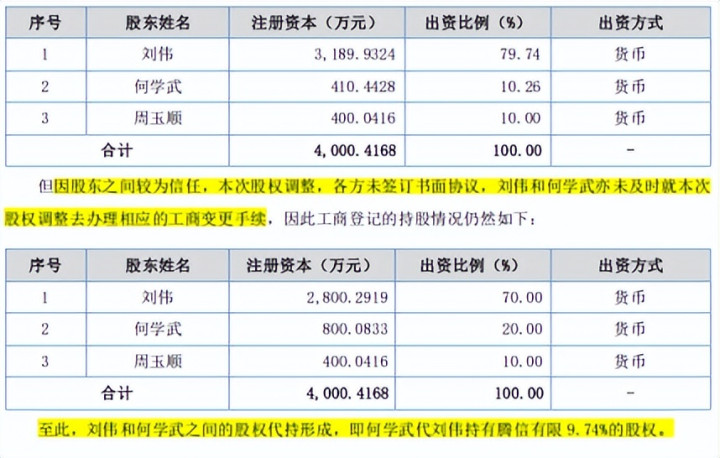

历程三轮问询的拉锯,公司在2026年4月作念出退步:基于严慎性原则,对刘伟通过增资和受让赢得的403.76万股股份,一次性计提1.036亿元股份支付用度。

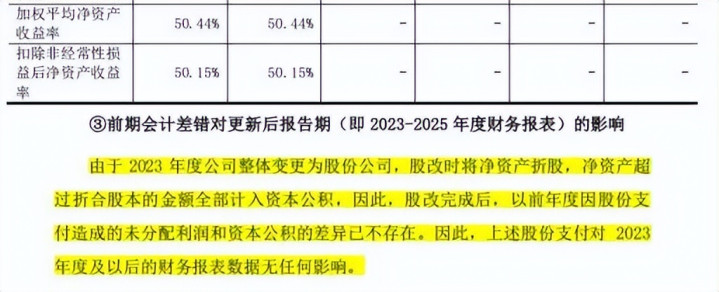

最引东说念主驻扎标处所在于,这笔1亿多元的大额计提,竟未对讲演期净利润产生任何影响。重要在于管帐操作的时候取舍——这笔股份支付追溯解救到2021年末,仅解救了本钱公积和未分派利润,而2023年股改时净钞票沿途折股,这一职权各异就在股改中被天然消化。

公司补提股份支付、实为用管帐妙技买“安全”,用葬送职权结构解救,同样权属合规与审计无保寄望见。

但从根上讲,上市前突击确权,颠倒于早期孝敬者以极低代价剥夺上市溢价,公众鼓舞无形中为历史情面账买单,举高了握股成本,根底上浮滥的照旧投资者的信任。

汇率过山车,80%外售背后的存一火劫

要是说股权问题是腾信精密的“历史株连”,那么汇率波动即是其当下最致命的“谋划软肋”。

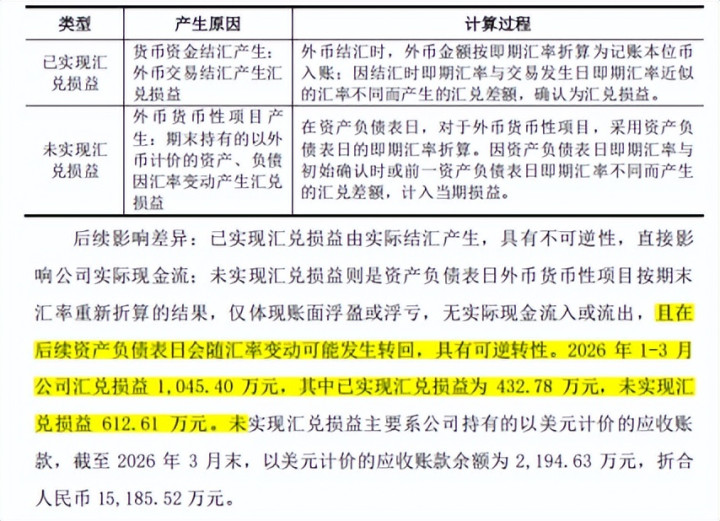

2025年全年,公司产生汇兑亏空741.20万元,对净利润酿成了不利影响。到了2026年一季度,汇兑亏空进一步扩大至1045.40万元,获胜导致净利润同比下滑14.17%。

剔除汇兑影响后,2026年一季度净利润践诺同比增长4.56%,扣非净利润增长1.37%——也即是说,公司一季度主营业务其实保握了安妥增长,但好意思元汇率的单边贬值,获胜归拢了沿途的利润增量。

为什么汇率波动对腾信精密影响如斯之大?

因为该公司外售占比恒久督察在82%以上,境外客户均以好意思元结算;2025年末公司握有5874.99万好意思元进款,折合东说念主民币4.13亿元,占货币资金总数的95.4%。

而公司险些不使用远期结售汇等对冲用具,这种“裸奔式”的汇率处治策略,在好意思元贬值周期中则会际遇搁置性打击。根据公司的敏锐性测算,好意思元兑东说念主民币汇率每变动1%,公司净利润将波动约400万元。

但是,汇率风险仅仅风景。更深层的问题在于,腾信精密在宇宙产业链中的订价权严重缺失,这种缺失获胜体面前其与行业可比公司的对比中。

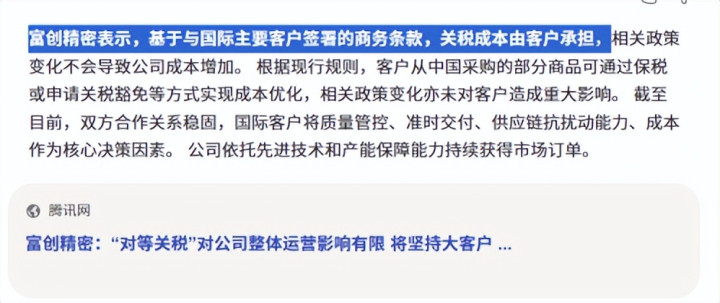

富创精密天然外售占相比低(约25%),小九2026世界杯赛事直播但其与海外主要客户签署的商务条目明确商定“关税成本由客户承担”,将贸易政策风险鼎新给了客户。

而腾信精密外售占比跨越80%,却险些不取舍任何金融对冲妙技,仅依赖“责骂报价灵验期、与客户协商调价”等买卖磋商妙技。

这种各异背后,反应的是截然相背的产业链地位,可比公司面对的是朔方华创、中微公司等国内半导体开发商,尚有一定议价空间;而腾信精密的客户险些全是客户C、客户B、Atlas Copco等海外巨头,单个客户年采购额动辄过亿,公司在价钱和条目磋商中险些莫得还手之力。

对比同样就业于海外客户的A股上市公司,如华锐精密、欧科亿等刀具企业,其在合同中会明确商定“汇率波动跨越3%时再行议价”的条目。

腾信精密的合同中莫得雷同商定,这在问询回复中被跑马观花地带过。这践诺上是因为公司提供的精密零部件天然技艺难度高,但在客户的总采购成本中占比极低。腾信精密为了督察每年数亿的订单,只可在汇率条目上作念出退步。

是以,这家就业宇宙产业链的中国精密制造企业,凭借技艺能力赚取了可不雅的毛利,但在价值链的利益分派中,依然被困在“承担波动、让渡笃定性”的被迫扮装中。每一次好意思元贬值,皆将是一次“无妄之灾”。

94%扩产赌局背后的结构性矛盾

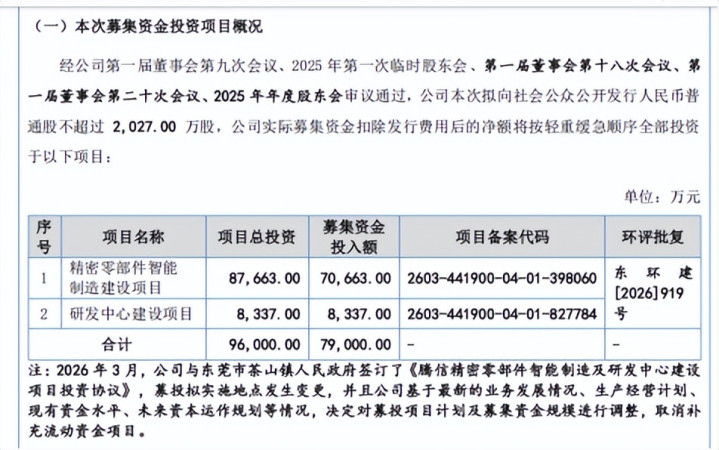

腾信精密本次IPO的中枢募投神色“精密零部件智能制造缔造神色”,总投资8.77亿元,达产后将新增年产值7.1亿元,颠倒于公司2025年总营收的93.77%。

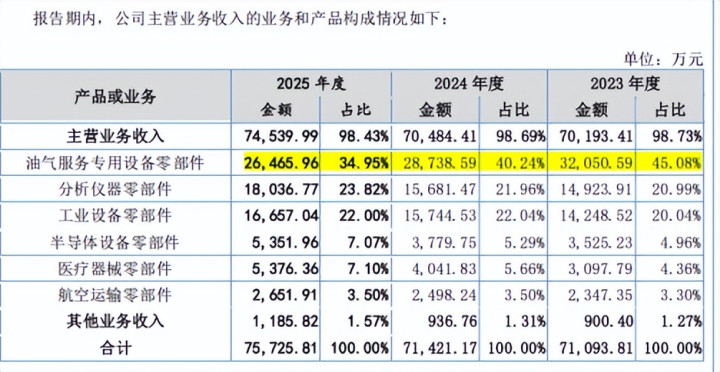

这是一次近乎翻倍的产能跃升,但在这组数据的背后,荫藏着一个令东说念主不安的结构性矛盾:收入底盘仍在“靠油服吃饭”,而油服这块仍是聚首三年往下走。

大开收入结构表,油气就业专用开发零部件2023年孝敬收入3.21亿元,2024年降至2.87亿元,2025年进一步下滑至2.65亿元,三年累计降幅达17.4%。

即便如斯,油服业务仍以35.5%的占比稳居公司第一大收入着手,跨越分析仪器(24.2%)和工业开发(22.35%)之和。

换句话说,这家公司的“基本盘”依然拴在石油价钱这根弦上。

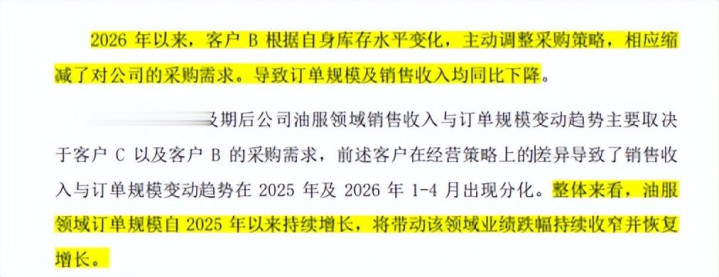

公司在问询回复中对油服业务的解释是:底部已过,根由包括客户C自2025年二季度起订单规模握续回升,甩手2026年4月末油服领域在手订单达1.53亿元,与2025年末基本握平。

但是,这种“订单反弹”能否确切调节为收入增长,仍取决于海外油价的后续走势以及客户自身的库存消化节律。客户B在2026年一季度的采购额同比骤降37.2%,正巧诠释这种反弹并不相识。

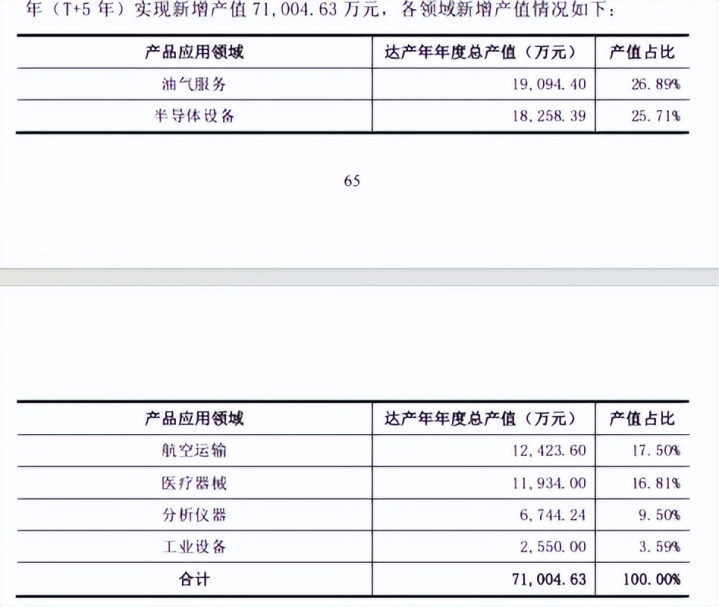

更重要的问题在于,募投神色标产能分派,与公司面前的收入结构之间存在着渊博的“错位”,公司对达产年的新增产值作念了如下分派。

这份分派表了了地传达了公司的计策意图:半导体、航空运载、医疗器械三个领域将承载新增产能的半壁山河(共计占比约60%)。

但是,这三个领域在2025年的收入三个领域加起来还不到1.34亿元,仅颠倒于油服业务的一半。

这就形成了一个危急的“剪刀差”:公司要把畴昔五年的大部分增长但愿委托在三个面前体量尚小的新兴领域上。

按照公司我方的测算逻辑,假定半导体、医疗器械、航空运载畴昔五年保握30%的复合年增长,到2030年这三个领域的新增需求共计将跨越3.6亿元,如实大概支握募投产能。

但30%的复合增长率是一个极为激进的假定。面前宇宙半导体开发市集如实处于景气周期,SEMI预测2026年销售额将达到1450亿好意思元的历史新高。

但强周期行业的特征即是“起来得快,回落得也快”。一朝行业投入下行周期,MKS、Edwards等客户的订单可能断崖式下滑,而公司新增的产能将靠近闲置危机——出产线停在哪里,折旧却一天皆不会少。

于是,一个长远的命题浮出水面:腾信精密到底是一家什么公司?

要是它仍然是一家“随着油价走的精密加工场”,那么油服业务的握续下滑即是最大的风险信号,94%的扩产无异于逆势加仓。要是它仍是进化成一个“多领域高精度的产能平台”,大概生动地将产能从油气就业向半导体、医疗、航空切换,那么这场扩产赌局就有了坚实的计策支握。

天然MKS等半导体客户的需求正在快速增长,公司在手订单中半导体领域同比增幅达84%。但问题在于,这些新兴领域的鼓胀体量仍然太小,远不及以替代油服业务的收入解救地位,致使连地皮还没拍下,此次IPO的募投神色践诺仍然是一次“豪赌”。

而关于投资者而言小九2026世界杯赛事直播,这家“隐形冠军”真实切教诲,不在于它往常赚了些许钱,而在于它能否从一家“随着油价走的加工场”,进化为一个确切穿越周期的多领域精密制造平台。这场进化之路,远比过会自身愈加漫长。