“你没事吧?没事就吃溜溜梅!”这句经典告白语背后的品牌,要上市了。

5月26日,溜溜梅股份有限公司(以下简称“溜溜梅”)通过港交所主板上市聆讯,中信证券、国元香港担任联席保荐东谈主。

溜溜梅主要从事以青梅居品为代表的特点果类闲静食物的研发、坐褥和销售,居品包括梅干零食、西梅居品、梅冻以过火他梅居品,创举东谈主杨帆为安徽芜湖东谈主,股权结构显现,杨帆与细君李慧敏设想适度该公司87.77%股权。

据了解,这已是溜溜梅七年内第四次向IPO发起冲击。早在2019年6月,溜溜梅就曾向深交所提交上市苦求,最终同庚12月以公司主动裁撤苦求告终;而后,该公司选择转谈港交所,差别于2025年4月、10月两度递表,均因招股书失效告终。本年5月21日,溜溜梅第三度向港交所递表。所幸,这次港交所鼓励节拍极快,短短五日之内便顺利通过聆讯。

值得注主义是,这场看似得手的闯关,实则是一场与时候的竞走,对公司创举东谈主杨帆夫妇有着伏击预料。招股书明确显露,若溜溜梅未能在2026年6月30日前完成上市,杨帆二东谈主或将承担高额的股权回购义务。

安徽芜湖雇主与6份对赌条约

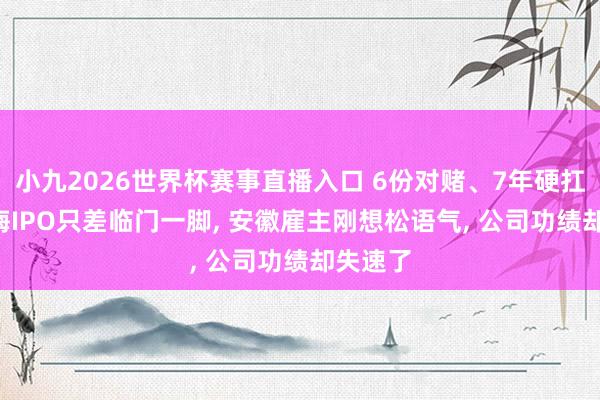

总结溜溜梅的发展,公司自2015年以来历经了A、B、C1、C2、D1、D2六轮融资。而在此时期,溜溜梅及创举东谈主杨帆夫妇每一轮融资均与投资者签署了“对赌”条约,共形成了6份对赌条约。

以2015年的A轮融资为例,以前6月,北京红杉信远股权投资中心(有限合资)(以下简称“北京红杉”)在A轮融资中投资了1.35亿元入股溜溜梅。凭据彼时将强的条约,两边诞生“对赌”要求,若溜溜梅2020年6月前未提交上市苦求,北京红杉有权要求公司回购其抓有的股份,回购价钱为原始投本钱金加上每年10%的单利。而后,鉴于其对公司发展远景的抓续信心,北京红杉本旨将回购时候表延长至2023年12月。

最终,因未在条约时候内完成上市,溜溜梅于2024年6月与北京红杉将强股份购买条约回购其手中抓有的一起股份,并于2025年1月完成交游。据溜溜梅显露,其回购支付总金额达2.61亿元,其中本金为1.35亿元,利息约1.26亿元。

鉴于回购对公司现款流的影响,2025年3月,溜溜梅与其余各轮投资者将强了补充条约:拒绝公司承担的赎回权和其他非赎回越过权益,且在职何情况下不得复原。这一操作也将溜溜梅与回购风险进行切割,未来将由杨帆夫妇或其指定的第三方认真具体赎回。

具体来看,杨帆夫妇与其余各轮投资者们对赌上市时候表:华安基金(D1轮股份抓有东谈主)、兴农基金(D2轮股份抓有东谈主)对赌的上市临了期限为2025年12月31日;与深圳君荣(B轮股份抓有东谈主)、诺享瑾鸿(C1轮股份抓有东谈主)及诺享东辰(C2轮股份抓有东谈主)对赌的上市临了期限为2026年6月30日。

从上述时候表不错看出,D1轮、D2轮投资者的股权赎回条件均已触发,而B轮、C1轮、C2轮的股权赎回条件也行将触发。

若溜溜梅最终未能在2026年6月30日前完成挂牌上市,上述通盘投资者均有权向杨帆夫妇愚弄回购权。据记者粗陋测算,届时杨帆夫妇需支付的股权回购总金额约为3.89亿元,其中本金约2.50亿元,累计利息约1.38亿元。

换言之,若溜溜梅能在6月底前完成上市,杨帆夫妇将免于支付这笔近4亿元的多量回购款。

另据招股书显露,2026年5月10日,溜溜梅向股东宣派股息约6734.7万元,并于5月12日所有这个词派付。鉴于杨帆夫妇适度公司超87.77%股权,这次分成的绝大部分资金也落入了创举东谈主夫妇口袋。

对此,盘古智库高档征询员江瀚以为,溜溜梅递表前突击分成,这并非企业现款流充裕委果认,而是对早期本钱的对赌赎回与利益嘱托。这种操作更多是为了安抚实控东谈主及中枢股东的利益,小九2026世界杯赛事直播带有一定的上市前利润运送色调。

2025年下半年功绩大变脸,渠谈红利不再

这次通过港交所聆讯,对杨帆夫妇而言,这场长达七年的本钱闯关行将收官,多量回购压力也将治丝而棼。而关于溜溜梅这家公司而言,或然真确的磨练才刚刚驱动。

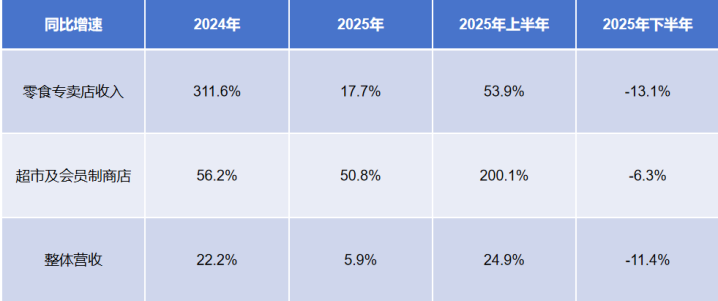

招股书显现,2023年至2025年,溜溜梅的总收入差别为13.22亿元、16.16亿元、17.11亿元,对应增速为12.6%、22.2%、5.9%;净利润差别为9920万元、1.48亿元、1.82亿元,对应增速为45.0%、48.9%、23.3%。不错发现,步入2025年之后,公司营收、净利润增速均出现清亮下落。

事实上,溜溜梅功绩下落聚集发生在2025年下半年。2025年上半年,公司仍处在稳步上涨的趋势,罢了收入9.59亿元,增速为25.0%;净利润1.06亿元,增速高达75.4%。单以2025年下半年功绩来看,期内该公司罢了营业收入7.52亿元,同比下落11.4%;净利润7653万元,同比下滑12.6%。

查询招股书获悉,上述变化与溜溜梅两大伏击渠谈收入2025年下半年增长失速关系。

连年来,溜溜梅的销售渠谈发生了雄伟改动,公司计谋上专注于连锁零食专卖店及会员制商店的膨大。2024年及2025年,其最大客户为两家天下连锁零食专卖店。其中一家指标提高1.4万家零食专卖店,遮蔽中国28个省份的通盘市级,而另一家则在中国通盘主要省市指标约1.83万家零食专卖店。

数据显现,2024年-2025年,该公司会员制商店收入则由0.7%升至8.6%;而零食专卖店的收入,占比由34.1%升至38%,取代经销渠谈成为公司最伏击的收入起头。

2025年,零食专卖店收入为6.48亿元,其中上半年孝敬3.38亿元,下半年孝敬3.10亿元;超市及会员制商店收入4.02亿元,其中上半年孝敬2.40亿元,下半年孝敬1.62亿元,两大渠谈收入均不如上半年。

若从同比来看,两大渠谈2025年上半年和下半年收入增速的反差会愈加清亮,零食专卖店收入2025年上半年增速为53.9%,下半年增速为-6.3%;而超市及会员制商店收入增速为200.1%,下半年为-13.1%。

中国食物产业分析师朱丹蓬领受期间周报记者采访时指出,此前溜溜梅的增量主要基于零食量贩,这种方法并不能抓续的。其自己居品虽有立异迭代,但含金量并不高。跟着未来零食量贩商对其掌控性进一步的加大,其合座功绩的增速或将八成率下滑。

依赖于零食量贩对溜溜梅的资金情况也酿成一定风险。招股书显现,2023年—2025年,溜溜梅的商业应收款项及应收单据从0.81亿元增至2.21亿元;应收账款盘活天数从23.4天延长至42.7天;存货盘活天数从181.7天延长至198.2天。

江瀚指出,面对零食量贩、会员制超市这些强势的大型连锁零卖商,企业的议价权被减弱,结算式样被动摇荡为“先货后款”,这径直导致了商业应收款项激增。同期,为了保险对新兴渠谈的供货相识性并应答原材料的季节性采购需求,企业必须督察高水位库存。这种渠谈切换天然带来了营收限制的短期增长,但也显赫拉长了企业的营运资金盘活周期,导致大批资金被库存和应收账款双重占用。

滚球app中国官网下载入口溜溜梅在招股书中坦言小九2026世界杯赛事直播入口,无法保证客户或其他方能够实时向公司付款,而蔓延付款可能会对公司的流动性气象及营运资金成果酿成不利影响。跟着业务的膨大,未来可能增多应收账款盘活天数,这将使得公司有用处分营运资金面对更大的挑战,而况指标功绩、财务气象及流动性可能受到要紧不利影响。