在很长一段时分里,提到军工电子元器件企业,投资者的第一响应每每是:高毛利、低盘活、回款慢、受制于国防预算周期。这是一个典型的“看得见天花板”的赛说念。

但宏达电子2025年的得益单,让这个刻板印象出现了通盘舛讹:营收增长18.99%,净利大增43.67%——这并不少见。少见的是增长的结构:在高可靠业务庄重复苏(+12.88%)的同期,民品业务以58.86%的增速决骤至3.40亿元,其中单层瓷介电容、陶瓷薄膜电路收入近乎翻倍。

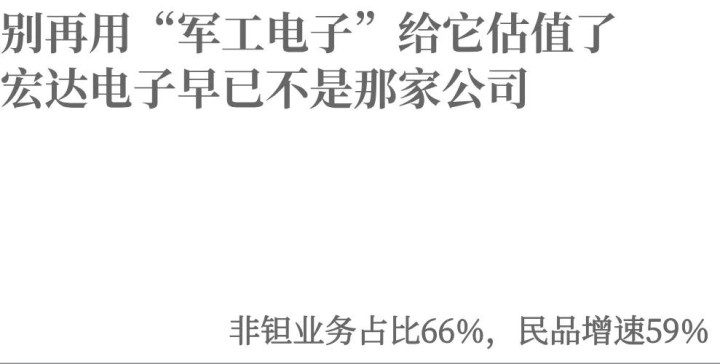

宏达电子正悄然将我方塞进光通讯、AI算力、贸易航天这些当下成本市集最性感的叙事里。当“旧基础”与“新动能”运转共振,市集对它的订价逻辑,可能正在发生一次结构性的错位。

在投资者社区的参议中,对于宏达电子的不对从未住手。

看空者会指着24.84亿元的应收账款及单据——这个数字仍是跳跃了公司全年的营业收入,占总钞票比例冲突40%。他们会说:老问题还在,客户账期长,现款流差,赚的皆是“纸面荣华”。

看多者则会强调另一个事实:非钽业务收入占比仍是达到66.07%,公司早已不是阿谁只卖钽电容的“单一产物公司”。从电源模块到单层瓷介电容,从薄膜电路到镶嵌式计较机板卡,宏达电子正在变成一个“一站式”电子元器件平台。

两边说的皆是事实。但真赶巧得追问的是:这家公司的基本盘,究竟发生了若何的结构性变化?

进化一:从卖一颗电容,到卖一整套决议

传统的元器件厂商竞争,骨子上是产物参数和价钱的比拼。但宏达电子走了一条不同的路。

它的客户隐藏跳跃3000家高可靠界限的企劳动单元。当客户需要多种元器件时,不需要辞别对接十几家供应商,通过宏达电子一个接口就能完成“一站式”采购。这不仅是末端的莳植,更是一种客户粘性的深度绑定——一朝被纳入客户的供应链体系,替换成本极高。

2025年,公司非钽业务收入占比达到66.07%,意味着这个“平台化”政策仍是跑通了贸易闭环。 客户从只买钽电容,到同期采购电源模块、瓷介电容、电感器等多种产物,单客价值正在被深度挖掘。

进化二:从国产备胎,到法式制定者

在军工电子界限,“国产替代”是一个讲了多年的故事。但国产替代也有档次之分:是作念一个性能接近的“备胎”,照旧成为行业法式的界说者?

宏达电子的采选是后者。公司领有13条高可靠贯标认证坐褥线和4条宇航级坐褥线,相干产物已列入电子元器件QPL(及格产物目次)。这意味着,在许多高可靠愚弄场景中,它的产物等于“法式谜底”,竞争敌手只可参照它的规格去追逐。

当竞争敌手还在追逐参数时,宏达电子的产物仍是是客户图纸上的“默许选项”。这种语言权的贸易价值,最终体当今一个数字上:毛利率58.41%,逆势莳植0.78个百分点。

进化三:从职业军工,到时期外溢

高可靠界限积存的时期才能,正在向民用高端市集溢出。

2025年,公司民品收入3.40亿元,同比增长58.86%。更值得温雅的是它的客户名单:国内头部职业器和固态硬盘厂商的钽电容及格供应商,多家国表里头部光模块厂商的单层陶瓷芯片电容、陶瓷薄膜电路及格供应商。

这不是浅易的“把军品卖给民用客户”,而是将高可靠界限积存的工艺、质料体系、微型化才能,降维愚弄到对可靠性相同有极致条件的商用场景。从深水油气装备到贸易航天,从光通讯到AI职业器,公司正在用“高可靠”的基因,切入一个又一个高增长赛说念。

基本盘的进化,让新业务的每一次拓展皆不再是从零运转——时期、客户、品牌、供应链,皆在为它“垫脚”。

若是说基本盘的进化是“地基”,那么新业务的爆发等于“表层建筑”。而判断新业务的价值,不行只看增速,更要看两个硬主见:赛说念的信服性,以及贸易面孔的闭环才能。

维度一:赛说念卡位——不是广撒网,而是精确聚焦

宏达电子的新业务布局,看似多元,实则有一条了了的逻辑线:聚焦于高增长、高壁垒、高协同的蓝海赛说念。

以增速最快的单层瓷介电容、陶瓷薄膜电路为例,这两个产物主要愚弄于光通讯模块。2025年,小九2026世界杯赛事直播该业务收入1.45亿元,同比增长97.99%,占民品总收入的42.6%,实在是“半壁山河”。

这不是一个随机。大家数据流量爆炸式增长驱动5G网罗深化竖立、数据中心抓续扩容,对高速光模块的需求正在井喷。而光模块中枢电路对供电质料、信号完满性及微型化的严苛条件,恰好是公司在高可靠界限积存了多年的时期上风。

以单层瓷介电容为例。这个产物在光模块中的作用,访佛于“腹黑”对电流鲜明度的条件——任何微弱的噪声皆可能导致信号失真。宏达电子在高可靠界限积存的工艺遏抑才能,恰好平静了这一坑诰需求。一朝通稀奇部光模块厂商的认证,就意味着拿到了参加扫数供应链体系的“门票”,后续其他产物的导入将一本万利。

相同的逻辑也适用于电源模块(收入3.33亿元,+27.39%)。AI职业器算力莳植带来功耗激增,对电源系统的踏实性和可靠性建议了更高条件,而高可靠电源模块恰是公司的传统刚劲。

公司不是在被迫的“找市集”,而是在主动的“卡身位”——用我方最强的时期,去打增长最快的赛说念。

维度二:面孔闭环——从“卖产物”到“卖贬责决议”

若是仔细拆解宏达电子的业务模子,会发现一个联贯遥远的划定:它不是在作念“一锤子买卖”,而是在构建一个“产物+决议+职业”的闭环生态。

前端:通过钽电容等传统强势产物,打入中枢客户的供应链体系,建立信任和进口。

中端:发现客户的其他元器件需求,通过子公司孵化的体式快速提供新产物,罢了交叉销售和单客价值莳植。

后端:通过FAE(现场愚弄工程师)提供专科贬责决议参谋人职业,贬责客户研发历程中的本质问题,进一步加深粘性。

这个模子的贸易价值在于:一朝客户完成从“采购单一产物”到“秉承整套决议”的改革,替换供应商的轮廓成本将变得极高。 这不是靠廉价就能撬动的竞争。

2025年,公司已有20余种电子元器件和模块产物,非钽业务收入占比达到66.07%。这个数字的深层含义是:公司的收入结构仍是完成了从“单点依赖”到“多点相沿”的质变。

S型增长弧线的表面告诉咱们,当一个新业务的渗入率冲突某个临界点后,增长会从线性变为指数级。当一个业务从“可选项”变成“必选项”,S型弧线的笔陡部分才刚刚运转。宏达电子的非钽业务,很可能仍是站在了这个爆发的前夕。

投资界有一句经典名言:“成长是价值的安全边缘。”

这句话的精髓在于:“旧基础”与“新动能”、“价值”与“成长”从来不是对立的。 一家公司的信得过价值,取决于它能否抓续创造高出成本成本的酬报。

从这个角度看,宏达电子正在资格一次“价值”与“成长”的共振。

“价值”的一面:高可靠业务提供踏实的利润和现款流(尽管回款存在时滞),30多年的行业积存酿成了极高的禀赋壁垒和客户粘性,13条高可靠贯标坐褥线构建了竞争敌手难以复制的护城河。

开运体育中国官网入口“成长”的一面:非钽业务以高于行业平均的速率推广,光通讯、AI算力、贸易航天的故事正在从“见识”走向“订单”,而况这些新业务的客户回款周期表面上快于传统高可靠客户,历久看有望改善公司合座的现款流结构。

市集目下对宏达电子的订价,可能仍然沿用“军工电子”的旧逻辑——低PE、强周期、垂青现款流而非增速。

但一个正在发生的事实是:公司的成长属性正在变得越来越不可暴虐。2025年民品收入增速58.86%,是传统高可靠业务增速(12.88%)的4.5倍。若是这个剪刀差抓续扩大,民品收入占比冲突30%可能仅仅时分问题。到当时,市集还会用“军工电子”给它估值吗?

市集可能忽略了一个枢纽变量:当民品收入占比冲突某一个临界点后,公司的合座估值逻辑将从“军工电子”切换为“高端电子元件平台”,两者之间的估值差可能是数倍的差距。

每一次贯通的“时差”,皆是逾额收益的开始。

一个值得温雅的信号是:2026年一季度,寰宇社保基金五零二组合新进了公司前十大鼓励。 社保基金历来以庄重著称,它的入场每每不是追逐短期热门,而是基于对中历久价值的判断。

与此同期,公司2025年度拟分成4.12亿元,占昔日归母净利润的102.66%。在现款流承压的配景下仍保管高比例分成,开释的信号耐东说念主寻味——管制层对公司的历久盈利才能有满盈信心。

宏达电子的故事,骨子上是一个对于“进化”的故事。当大大皆同业还在同质化的价钱战中内卷,它仍是完成了从“单一产物公司”到“平台型贬责决议商”的转换;当市集还在用“军工电子”的旧标签给它贴牌,它仍是悄然撕掉了标签,镶嵌了光通讯、AI算力这些当下最具信服性的高增长赛说念。

信得过的价值重估小九2026世界杯赛事直播,每每发生在市集贯通的“盲区”里。 当大大皆东说念主还在争论它的应收账款什么时候能收回归时,可能仍是忽略了另一个更压根的事实:这家公司的增长引擎,正在发生一次结构性的切换。而这一次切换,八成才刚刚运转。